家を建てたいけどお金がないと悩んでいませんか?この記事では、自己資金が少なくても建て替えできる方法や費用相場、住宅ローン・補助金の活用法、費用を抑えるコツ、建て替えが難しいケースまでわかりやすく解説します。

目次

「家を建て替えたいけど、お金がない…」

「費用が足りなくても建て替えってできる?」と悩んでいませんか?

結論から言うと、自己資金がほとんどなくても建て替えは可能です。ただし、条件によっては現実的に難しいケースもあります。

家の建て替えでは、建物本体の費用だけでなく、解体費や仮住まい費用なども発生するため、想像以上にお金がかかります。たとえば35坪・2階建ての場合、建て替え費用は約2,700万円が目安です。

この記事では、お金がない場合の建て替え方法や費用相場、コストを抑えるポイント、リノベーションとの違いまでわかりやすく解説します。

お金がなくても家の建て替えはできる?【結論】

建て替え費用は高騰していますが、お金がない状態からでも建て替えを実現する道はあります。

ポイントは以下の通りです。

- 補助金・助成金・減税などで負担を減らせる

- 年収が低くても借入できるローンがある

- リフォームという代替手段も検討できる

まず、「補助金・助成金・減税制度」といった自治体や国の支援が活用できれば、数十万〜100万円以上のコスト軽減が期待できます。また、建て替え特有の「つなぎ融資」や、収入に合わせたローンを選択すれば、無理なく借りられる場合もあるのです。

さらに、建て替えでなく「リフォーム」を採用することで、建て替えより数百万円〜1,000万円以上安くなるケースもあります。「建て替えしかないと思っていたけど、蓋を開けてみたらリノベで十分だった」というパターンも多いです。

ここから先は、費用を押さえながら建て替えを進める方法を、具体的に解説していきます。

建て替えできる人・できない人の違い

お金がない状態でも建て替えできるかどうかは、主に以下の条件で決まります。

| 建て替えできる人 | 建て替えが難しい人 |

|---|---|

| 安定した収入がある(正社員・継続収入あり) 住宅ローンの返済比率が適正範囲内 土地に一定の資産価値がある 他の借入(カードローンなど)が少ない |

年収に対して借入額が多い クレジットカードやローンの延滞履歴がある 土地の評価が低く担保価値が出にくい すでに住宅ローンの返済が厳しい状態 |

このように、年収や借入状況、土地の価値などによって大きく変わります。特に住宅ローンの審査では、「返済負担率」や「信用情報」が重視されるため、現在の家計状況を把握しておくことが重要です。

建て替えできる可能性が高い人

以下に当てはまる人は、住宅ローンや補助金を活用しながら建て替えを進められる可能性があります。

- 安定した収入がある(正社員・継続収入あり)

- 住宅ローンの返済比率が適正範囲内

- 土地に一定の資産価値がある

- 他の借入(カードローンなど)が少ない

また、複数の業者で見積もりを比較し、建物本体・解体費・諸経費などを同じ条件で確認できる人は、予算オーバーのリスクを抑えやすくなります。

さらに、補助金や減税制度をうまく活用できれば、費用負担を軽減できるケースもあります。ただし、制度によって対象条件が異なるため、事前に利用可能か確認しておくことが大切です。

建て替えが難しい人

一方で、以下のようなケースでは建て替えが難しくなる可能性があります。

- 年収に対して借入額が多い

- クレジットカードやローンの延滞履歴がある

- 土地の評価が低く担保価値が出にくい

- すでに住宅ローンの返済が厳しい状態

特に、ローン審査に通らないと建て替え資金を確保できないため注意が必要です。また、価格の安さだけで工務店を選ぶと、追加費用や施工トラブルにつながるケースもあります。

さらに、建て替え後は建物の評価額が上がり、固定資産税が高くなる可能性もあります。建築費だけでなく、将来的な維持費や税負担まで含めて資金計画を立てることが重要です。

お金がない人が家を建て替える3つの方法

ここからは、2025年の最新情報を加味した具体的な手法を3つご紹介していきます。

- 住宅ローンを活用する

- 補助金や減税制度を活用する

- 親族の支援や親子ローンを活用する

「老朽化した家や実家を建て替えたいけど、お金がない…」というときには、ぜひ参考にしてみてください。

なお、予算が1,500万円の場合の建て替え規模については、以下の記事をご覧ください。

「家の建て替え費用を1500万円に抑えるには?予算内訳や節約のコツ8選」

1.住宅ローンを活用する

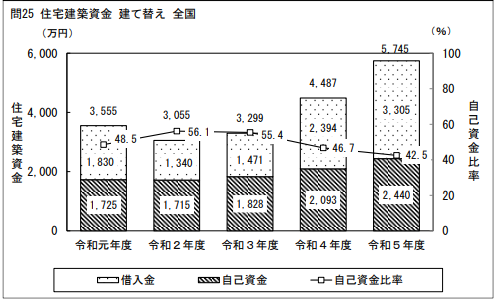

自己資金が不足している場合でも、住宅ローンを活用することで建て替えを進められる可能性があります。国土交通省によると、建て替え世帯の自己資金比率は42.5%となっており、不足分を住宅ローンで補うケースが一般的です。

建て替えでは、「建て替えローン」を利用できる場合があります。これは、現在の住宅ローン残債と新築費用をまとめて借り換えられる仕組みで、まとまった自己資金がなくても建て替えしやすいのが特徴です。

また、金融機関によって金利や条件は異なるため、複数の銀行を比較しながら検討することが大切です。なお、ローン審査では返済負担率や信用情報が重視されるため、事前に借入状況や延滞履歴を整理しておきましょう。

引用:国土交通省「令和3年度住宅市場動向調査報告書」

なお、リフォームローンの金利相場については、以下の記事をご覧ください。

「リフォームローンの金利相場が知りたい!銀行別でみる金利比較も」

2.補助金・支援制度を活用する

建て替え費用を抑えたい場合は、国や自治体の補助金・減税制度を活用する方法があります。制度の内容は住宅の性能や条件によって異なりますが、省エネ性能の高い住宅では数十万円規模の補助を受けられるケースもあります。

たとえば、「子育てグリーン住宅支援事業」や省エネ住宅向けの支援制度では、条件を満たすことで補助金の対象になる可能性があります。特に近年は、断熱性能や省エネ基準を満たす住宅への支援が強化されています。

ただし、制度によっては建て替えが対象外になる場合もあるため、「新築扱いになるか」「解体費が補助対象か」を事前に確認することが重要です。補助金は申請期限や予算上限が設定されていることも多いため、早めに施工会社へ相談しておきましょう。

現在利用できる補助金や支援制度については、国土交通省の公式サイトも参考にしてみてください。

3.親族の支援や親子ローンを活用する

実家の建て替えでは、「親子リレーローン」を活用することで借入可能額を増やせる場合があります。親が高齢で単独ではローン審査が難しいケースでも、子どもが返済を引き継ぐ前提で契約することで、建て替えしやすくなるのが特徴です。

また、返済期間を長く設定しやすいため、毎月の返済負担を抑えられるメリットもあります。ただし、将来的な相続トラブルを避けるためにも、名義や費用負担については事前に家族で話し合っておくことが大切です。

さらに、親族から資金援助を受ける方法もあります。一定条件を満たせば、「住宅取得等資金の贈与税非課税制度」を利用できる可能性があり、贈与税の負担を抑えながら建て替え資金を確保できるケースもあります。

詳しい内容については、国税庁の「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」をご覧ください。

建て替えが厳しい場合の代替案

どうしても建て替えが難しい場合は、無理に進めるのではなく、別の選択肢も検討しましょう。

- リフォーム・リノベーション

- 売却して住み替え

リフォーム・リノベーション

建て替えが予算的に難しい場合は、リフォームやリノベーションを検討するのも1つの方法です。水回りの交換や外壁・屋根の補修、内装の改修などであれば、建て替えより費用を抑えられるケースがあります。

ただし、築年数が古く、基礎や柱などの構造部分が劣化している住宅では、大規模な補強工事が必要になることもあります。特に耐震補強には100〜200万円以上かかる場合もあり、結果的に建て替えとの差額が小さくなるケースも少なくありません。

そのため、「どちらが安いか」は建物の状態によって変わります。後悔を防ぐためにも、まずは専門家に診断してもらい、建て替えとリフォーム・リノベーションの費用を比較したうえで判断することが大切です。

なお、予算1,000万円でできる戸建てリノベーションについては、以下をご覧ください。

「予算1000万円でどこまでできる?一戸建てリノベーションを賢く進めよう【事例あり】」

売却して住み替え

建て替え資金が賄えない場合は、家や土地を売却して手放す方法も選択可能です。

- 古家付きの土地として売却する

- 解体して更地として売却する

- 別の用途で土地を再利用する

- 解体して更地として売却する

家をそのまま売るなら、リフォーム前提の「古家付き土地」として価格を抑えて販売するのが現実的です。解体して更地にすれば費用はかかるものの、新築希望者から事業用途まで幅広い買い手にアピールできるメリットがあります。

また、家や土地を賃貸・駐車場など別用途で再利用し、新居費用の足しにするのも1つの方法です。ただし、利用者や需要がなければ収益が生まれないため、立地と需要の見極めが重要になるでしょう。

建て替え費用の相場と内訳

家の建て替えには、一般的に2,700万円〜4,000万円程度の費用がかかります。

たとえば、35坪・2階建ての場合の目安は以下の通りです。

- 建築費:約2,100万円

- 付帯工事:約460万円

- 解体費:約140万円

このほかにも、仮住まい費用や引っ越し費用などが発生します。また、近年は建築費の高騰により、総額がさらに上がる傾向にあるため、余裕を持った資金計画が必要です。

建て替え費用の平均相場と35坪2階建ての目安

引用:国土交通省「令和5年度住宅市場動向調査報告書」

国土交通省のデータによると、住宅の建て替え費用の平均は約4,028万円で、近年は建築費の高騰により5,000万円を超えるケースも増えています。一方で自己資金は約2,000万円前後にとどまり、不足分を住宅ローンで補うのが一般的です。

実際に家族向けの35坪・2階建て住宅の場合、建て替え費用は最低でも約2,700万円が目安となります。

【35坪2階建ての家にかかる費用の内訳】

| 工事名 | 内容 | 費用 |

| 建築主体工事 | 基礎工事、外壁工事、内装工事 などの家の建築工事 |

2,100万円 |

| 付帯工事・諸経費 | 地盤改良工事、外構工事などの 家の工事に付随する |

460万円 |

| 解体工事 | 現在の家の解体工事 | 140万円 |

| 計 | 2,700万円 | |

内訳は、建築主体工事が約2,100万円、付帯工事・諸経費が約460万円、解体費が約140万円です。なお、建築費は今後も変動する可能性があるため、あくまで目安として把握しておきましょう。

各工事の細かい内訳は以下の記事に詳しく記載しているので、こちらもぜひご覧ください!

建て替え費用の全体像|工事費と住居移転費

家の建て替えでは、建築費だけでなく解体費や仮住まい費用なども含めた総額を把握することが重要です。主な費用は「建て替え工事費」と「住居移転費」の2つに分かれます。

工事費には建物本体のほか、付帯工事や解体費、諸経費などが含まれます。一方で、仮住まいや引っ越し費用などの住居移転費も発生するため、想定以上に費用が膨らむケースも少なくありません。

全体像を把握しておくことで、資金計画のズレを防ぐことができます。

建物本体・解体・諸費用の内訳と相場

主な建て替え費用は「建物本体」「解体費用」「諸費用」の3つです。建物本体は、総額の約7割を占め、坪単価や設備グレードによって大きく変動します。

| 建物の構造 | 1坪あたりの費用目安 |

| 木造 | 60〜80万円 |

| 鉄骨 | 70〜90万円 |

| RC(鉄筋コンクリート) | 90〜120万円 |

解体費は1坪あたり3〜8万円程度が目安で、建物の構造や立地条件によって変わります。

【建物の構造ごとの解体費用相場】

| 家の構造 | 1坪あたりの費用相場 |

| 木造 | 3~5万円 |

| 鉄骨造 | 3.5~6万円 |

| 鉄筋コンクリート造 | 4~8万円 |

また、登記費用や保険料などの諸費用も発生し、全体の1割程度を占めるのが一般的です。

【家の建て替えにかかる諸経費と費用の目安】

| 諸経費 | 内容 | 費用の目安 |

| 印紙税 | 工事請負契約書に必要 工事の金額によって課税 |

1,000万円以下:5,000円 5,000万円以下:1万円 1億円以下:3万円 (※軽減税率適用時) |

| 登録免許税 | 不動産の登記手続き時に課税 | 所有権保存登記:固定資産税評価額×0.15% 抵当権抹消登記:1件につき1,000円 抵当権設定登記:ローン借入額×0.1% (※軽減税率適用時) |

| 不動産取得税 | 不動産を取得した際に課税 | 課税対象の家が50㎡~240㎡以下の場合 固定資産税評価額-1,200万円×0.03% (※軽減税率適用時) |

| 火災・地震保険料 | 家の大きさ・構造・補償額で変動 | 木造:15~25万円 鉄骨造・鉄筋コンクリート造:8~13万円 |

※軽減措置は2027年(令和9年)3月31日まで適用されるため、本則税率よりも低い税率で課税

これらを合算した金額が、建て替えに必要な総額となります。

見積もりで失敗しないためのチェックポイント

建て替え費用が当初の予算を超えやすい原因は、「仕様変更」「追加工事」「諸費用の見落とし」が大半です。特に、建築中に仕様変更をすると坪単価が上がり、解体費や外構費も膨らみやすい傾向があります。

予算内に収めるためには、見積もり段階でオプションや追加費用の有無を確認し、不要な工事や高額オプションを整理することが大切になるでしょう。

なお、建て替え費用については以下の記事もご覧ください。

「建て替え費用はどのくらい?知って得する内訳やお得に進める方法を解説」

お金がない人が失敗するケース|注意点

建て替え費用を支払う際には、契約金・着手金・中間金・最終金と段階的に支払うことが多いです。そのため、建て替え費用に余裕がない場合は、最初に予算を確定することが最重要になります。

資金に余裕がない状態で建て替えを進めると、以下のような失敗につながるため注意が必要です。

- 見積もりの内容を比較せず契約してしまう

- 安さだけで業者を選んでしまう

- 想定外の追加費用が発生する

- ローン審査に通らず計画が止まる

特に、見積もりの比較不足や資金計画の甘さは大きなトラブルにつながります。建て替えは高額な投資になるため、事前の情報収集と慎重な判断が不可欠です。

以下の項目を事前に整理することで、工事中に慌てることなく、計画的に建て替えを進められるでしょう。

- 建て替え前の確認事項

- ローンの借入可能額を把握する

- 補助金・助成金の活用を検討

- 見積もりに諸経費や仮住まい費用も含まれているか確認

建て替え費用を抑える具体的な方法

家の建て替えでは、間取りや設備の選び方、依頼する会社によって総額が大きく変わります。同じ規模の住宅でも、工夫次第で数十万〜100万円以上費用を抑えられるケースも珍しくありません。

特に、お金に余裕がない状態で建て替えを進める場合は、「どこにお金をかけて、どこを抑えるか」を明確にすることが重要です。

ここでは、建て替え費用を抑えるために意識したいポイントや、見積もりで損しないためのコツについて解説します。

建て替え費用を抑える3つの方法

費用を抑えるためには、以下のポイントを意識することが重要です。

- シンプルな間取り・形状にする

- 設備のグレードを見直す

- 不要なオプションを削る

まず、凹凸の少ない設計にすることで、材料費や施工費を抑えられます。キッチンや浴室はグレード差で数十万円単位の差が出るため、優先順位を決めましょう。特に、使わない設備や過剰な仕様は、後から後悔する原因になります。

相見積もりを取ると費用が大きく変わる

ハウスメーカーや工務店の見積もりは、同じ大きさ・同じ設備でも50〜150万円ほど差が出ることもあります。これは、得意な工法や標準仕様、仕入れ価格が会社ごとに異なるためです。特に「外構費」「設備グレード」「付帯工事費」は価格を下げやすい項目です。

そのため、相見積もりを取る際は同じ条件で依頼し、不要なオプションが入っていないか確認することが重要になります。また、「予算内で提案してほしい」と明確に伝えることで、値引きやプラン調整がしやすくなるでしょう。

建て替えの流れ

ここからは工事の費用の支払いタイミングと、それぞれの費用の目安について詳しくみていきましょう。

建て替えにかかる期間の目安は、6〜12カ月です。

- 相談(家族や建築会社に希望や現状を相談)

- 調査(建物の状態や耐震性、土地の調査)

- 見積もり(建築費・解体費・諸経費を確認)

- 契約(工事請負契約やローン契約を締結)

- 解体(現在の家を解体して整地)

- 建て替え(新築工事を実施)

- 完成・引き渡し(登記手続きや引越しを完了)

なお、各工程における費用を支払うタイミングについては、以下を参考にしてください。

【建て替えの流れと費用の支払いタイミング】

| 建て替えの流れ | 必要になる費用 |

| ①建築会社の選定 | 特になし |

| ②工事請負契約の締結 | 印紙税 契約金 |

| ③住宅ローンの契約と仮住まいへの引っ越し | 仮住まい費用 引っ越し費用 住宅ローン手数料 |

| ④解体会社の選定 | 特になし |

| ⑤解体工事・新築工事 | 着手金・中間金 地盤改良工事費用 建物滅失登記費用 |

| ⑥引き渡しと登記手続き | 最終金 登記手続き費用 登録免許税 不動産取得税 火災・地震保険料 引っ越し費用 |

リノベーションなら費用を抑えて家をきれいに!お悩みの方はぜひユニテへ

家の建て替えは高額になることもありますが、リノベーションを選べば費用を抑えながら住まいを快適にできます。

リノベーションとは、既存の建物を活かして機能を改善・刷新する工事のことです。ライフスタイルや希望に合わせて改修できるため、住み心地や価値を高めつつ、建て替えよりも費用を抑えられる場合があります。

- 今の家の思い出を残しつつ、快適にしたい

- 直したい箇所が決まっている

- 気になる部分から少しずつ工事したい

ユニテでは、建て替えかリノベーションか迷っている方も、専門スタッフが最適な提案をおこなます。費用や工事内容の相談も可能なので、まずはお気軽にお問い合わせください。

「お金がないときの家の建て替え」に関するよくある質問にユニテが答えます

最後に、弊社ユニテが「お金がないときの家の建て替え」に関するよくある質問を紹介していきます。

- 家を建て替えるか迷ったときの判断基準は?

- 家の建て替え費用1,000万円でどこまでできる?

- 50代になってからでも家の建て替えはするべき?

- お金がないときに実家を建て替えて後悔していることは?

リノベーション業に30年以上携わってきた、プロフェッショナルの観点から解説しますので、ぜひ参考にしてください。

家を建て替えるか迷ったときの判断基準は?

家の状態によっては、リフォームをしても根本的な改善が難しく、建て替えが望ましいケースがあります。特に注意すべきポイントは「劣化」「耐震性」「基礎・雨漏り」の3つです。

以下のチェックリストに複数当てはまる場合は、建て替えを優先して検討することをおすすめします。

- 基礎に幅1mm以上のひび割れがある

- 屋根・外壁の雨漏りが繰り返し発生している

- 床の傾きが5mm以上ある

- 土台・柱に腐食や白蟻被害がある

- 旧耐震基準で建てられている

一方、構造部分に大きな問題がなく、建物の骨組みがしっかりしている場合は、リフォームで十分に対応できます。壁紙や水回りの交換、部分的な床の張替えなどはリフォームで改善可能です。また、柱や梁を残せる状態であれば、間取り変更も大きな制限なくおこなえます。

判断のポイントは、「今ある構造体をどれだけ活かせるか」です。柱や梁を傷めずに工事ができる場合や、耐震補強が可能な状態であれば、費用を抑えつつ快適性を高めることができます。「使える部分は残して、必要な場所のみ更新する」という選択肢も有効です。

家の建て替え費用1000万円でどこまでできる?

予算1,000万円でできる家の建て替えについては、以下の記事を参考にしてください。

50代になってからでも家の建て替えはするべき?

50代は家の建て替えのタイミングと重なりやすい年代です。20〜30代で家を建てた場合、木造住宅の平均寿命である築30年に差し掛かるのが50代前後になります。

そのため、建て替えまたはリフォーム・リノベーションのどちらかをおこない、安全かつ快適に住める家にすることが推奨されるでしょう。50代以降の建て替え・リフォームでは、老後の生活を見据えた計画を立てることが大切です。

生活導線をコンパクトにしたり、使っていない部屋をどうするか考えたりと、ライフスタイルに合わせて本当に必要な箇所だけ施工することをおすすめします。

お金がないときに実家を建て替えて後悔していることは?

「お金がないときに建て替えをして後悔していること」として、多く挙げられているのは主に以下の3つです。

- リフォームなどの小規模な修繕で十分だった

- 仮住まい・引っ越し費用を視野に入れていなかった

- 業者選びに失敗した

詳しい内容については、以下の記事も参考にしてください。

「【最悪だ...】リノベーションで起こった失敗談13選とその対処法」

まとめ

家の建て替えに必要な費用は最低でも約2,700万円で、さらに仮住まいや引っ越しなどの追加費用も発生します。費用を抑えたい場合は、建て替えだけでなくリノベーションを選ぶ方が安く済むケースもあるため、目的や予算に合わせて比較検討することが大切です。

コスト削減のポイントを押さえながら、自分に合った住まいの改善方法を選んでみてください。